截至7月24日,中国互联网金融协会信息披露平台累计已接入34家网贷平台,最新一批入驻名单包括财富星球、海金仓、小油菜、合力贷、91旺财、中普金服、凤凰信用(原金融工场)等9家平台,投资人均可以在信批平台上查询强制性披露数据,如交易总额、交易总笔数、投融资总笔数、贷款余额、逾期率等信息。

不过,令人疑惑的是,在上述34家平台中,竟然多达15家平台声称零逾期,占比超过四成。没有逾期,意味着没有风险或者风险很低、所有借款人的资质都非常优良、平台的风控做得可以秒杀一众银行了。

然而,真相果真如此吗?

“说P2P风控水平比传统金融机构还厉害,不管你信不信,反正我是不信的。”7月25日,一位网贷第三方研究专家对互金咖表示。“短期内可能因为风险尚未暴露,从统计数据上来讲可以做到为零,但从长的时间上来说,逾期为零就像跟股民说,我一直在赚钱一样不靠谱。”

在该位专家看来,由于当前投资人对逾期和不良借款现象的认识是不足,一旦看到平台有负面消息,就会容易引起恐慌,为了留住用户,因此平台尽量避免发布真实信息,这可能是此次集中出现逾期挂零现象原因,如果公布真实数据的话,可能会引起挤兑事件发生。

另有监管部门权威人士直言,网贷平台面向的是信用条件不是非常好的借款人,却能创造比银行更低的逾期率甚至零逾期,这显然是不可能的。“从专业的角度来分析,凡是贷款类业务,不管是表内、表外,还是传统金融、互联网金融,坏账率一直都是一个无法回避的问题,更何况是逾期率,零逾期率可以说是严重违反常识,甚至是自欺歁人的。”该人士称。

零逾期率:“皇帝的新衣”

违约率是衡量互联网金融公司风险水平的一个重要指标,从p2p鼻祖 Lending Club、宜人贷、信而富这3家上市公司最近的财务报表中,可以看到网贷行业违约率近期有明显上升的趋势。

截至2016 年末,宜人贷C 级客户违约率高达 8.20%,已经超出质保专款提取比率 7%的红线,整体违约率也达到了6.35%。

坐拥优质客户质量的商业银行同样也做不到逾期为零。根据央行《贷款通则》第三十四条,“逾期贷款系指借款合同约定到期(含展期后到期)未归还的贷款(不含呆滞贷款和呆账贷款)。”截至目前,商业银行对贷款资产的内在风险程度将其分为五个级别,分别为正常类、关注类、次级类、可疑类和损失类。其中,后四项均与贷款逾期率有关。

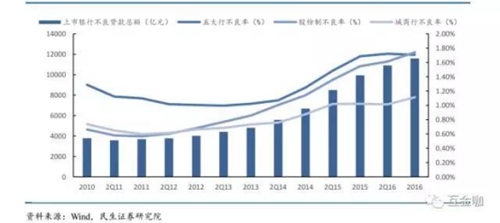

2016 年平安银行不良生成率最高达到 1.76%,而中国银行不良生成率最低为0.27%,前五大行不良生成率都保持在较低水平,股份制银行比四大银行高些。另据 2017 年各银行一季报数据来看,16家上市银行不良贷款余额共约 1.2 万亿,季度环比增速缓和增长。

16 家上市银行不良贷款分类情况

在7月21日最新上线的9家平台中,包括凤凰信用、财富星球、海金仓、小油菜在内的4家平台竟然齐齐宣称金融逾期和项目逾期均为零。对于网贷平台竟然可以做到比银行要低,甚至逾期率为零这一奇怪的现状,有业内专家指出,部分平台所称零逾期率只不过是“皇帝的新衣”而已。

统计数据显示,截至6月30日,上述4家平台交易总额分别为178.63亿元、110亿元、53.76亿元、30.14亿元;待偿金额分别为14.11亿元、6.53亿元、2.92亿元和1.57亿元。按照监管规定,个人在平台借款不得超过20万,如此高的代偿金额,这些平台是如何确保借款人完全不逾期?对此,融360网贷评级课题组也表示,这些逾期率比银行还低的数据,从统计口径到数据真实性的可参考价值并不高,含有较大的“水分”。

前述业内专家也指出,网贷行业覆盖的是银行机构忽略的用户,在资产质量不如银行,也没法接入央行的征信系统的情况下,既要回报率超过10%,又要逾期率控制为0%,是不可能发生的事情。

在该位专家看来,当前的问题在于,尽管平台上线了信息披露系统,但因为计算标准尚未统一,不少网贷机构数据并没有如实进行披露,而且也缺乏相应的约束机制。

“有些平台的做法是与小贷公司合作,如果发生金额逾期,由这些借款机构承担,平台未将这部分金额计算为平台的逾期。”该专家称。“另一种情况是,多数平台设立的风险准备金,多是为发生逾期的债务提供的垫付资金,这部分已经垫付的逾期也不会统计到平台逾期总金额中。”

真相:行业违约率不断攀升

网贷行业真实的违约率情况是处于什么水平?

作为网贷行业龙头,宜人贷、信而富、Lending Club这 3家平台的财务数据在一定程度上代表了当前行业的真实状况。

值得一提的是,信而富在上线网贷平台之前,一直为银行提供信用评分模型和风险管理系统,共为全国性银行发行过超过1亿张信用卡,被网贷圈公认为风控能力强大。在这样的背景下,信而富所披露的借款人分类和违约率对国内平台更具有较好的参考作用。

信而富坏账率的计算方法是:用违约180天以上的贷款总量除以各类贷款从2011到2016年5年的总贷款量。由此计算出,截至2014年底、2015年底和2016年底,其生活贷款的整体坏账率分别是7.3%、11.8%和14.9%。

宜人贷和信而富的贷款规模继续保持快速增长,2016年宜人贷借助宜信网线下渠道优势大规模扩张,贷款规模增长 112%,线上获客的比例也进一步提升到 45%。信而富贷款规模也增长了 43%,从2014 年开始大力推广的 3 个月以内的消费类贷款取得良好发展,占比升至 58%。LendingClub 在 2015 年收入增长接近 1 倍,2016年受违规贷款丑闻和创始人离职影响,规模扩张速度明显放缓至仅 4%。

互金咖注意到,上述3家平台去年在规模扩张的同时都伴随着信贷违约率的不断提升。

招商证券分析师许荣聪表示,宜人贷和信而富客户信用相对较低,为吸引客户,两家公司都计提类似的质保专款在借款人违约时赔偿投资损失。但伴随着贷款规模的扩张,违约率也在不断攀升。

宜人贷 2013-2015 年放出的贷款违约率情况

宜人贷2016 年末整体违约率达到6.35%,对质保专款形成一定威胁。信而富已经因为违约率的提升调高了质保专款的计提比率,2016年末生活类贷款计提比率已经高达18%。

值得一提的是,信而富的高信用客户占比在不断提升,而宜人贷在2015年、2016 年则更多的发展低信用客户。

“总体来看,宜人贷和信而富违约率近年来增长非常明显,而且由于他们有类似的质保专款进行违约补偿,信而富不得不上调质保专款的缴费比率,而宜人贷质保专款也面临威胁,未来上调概率较大。”许荣聪认为。

另据了解,针对网贷欺诈现象严重的现状,一些风险控制比较好的平台比较注重贷前反欺诈识别和贷后催收的科学管理,譬如引进“先予仲裁”制度,加入行业“黑名单”共享,增加用户违约的成本,同时引入大量三方数据,交叉验证用户信用信息。

当前不少企业大力引进FinTech来提高对高危用户预判能力,譬如建立催收评分卡系统对用户贷后管理进行数据监测分析,一旦系统判断该用户有趋向成为高风险用户的可能,就会对这类用户进行加强管理,控制逾期的发生。